Nowa generacja zabezpieczeń płatności w Sieci miałaby pomijaćwszelkiego rodzaju hasła. Jeśli testowany przez Visę i MasterCardasystem uznałby wykonywaną przez klienta transakcję za „typową”,to wówczas będzie ona zaakceptowana. A co, jeśli transakcja byłaby„nietypowa”? Wówczas hasło zostałoby zastąpione przezsamego użytkownika.

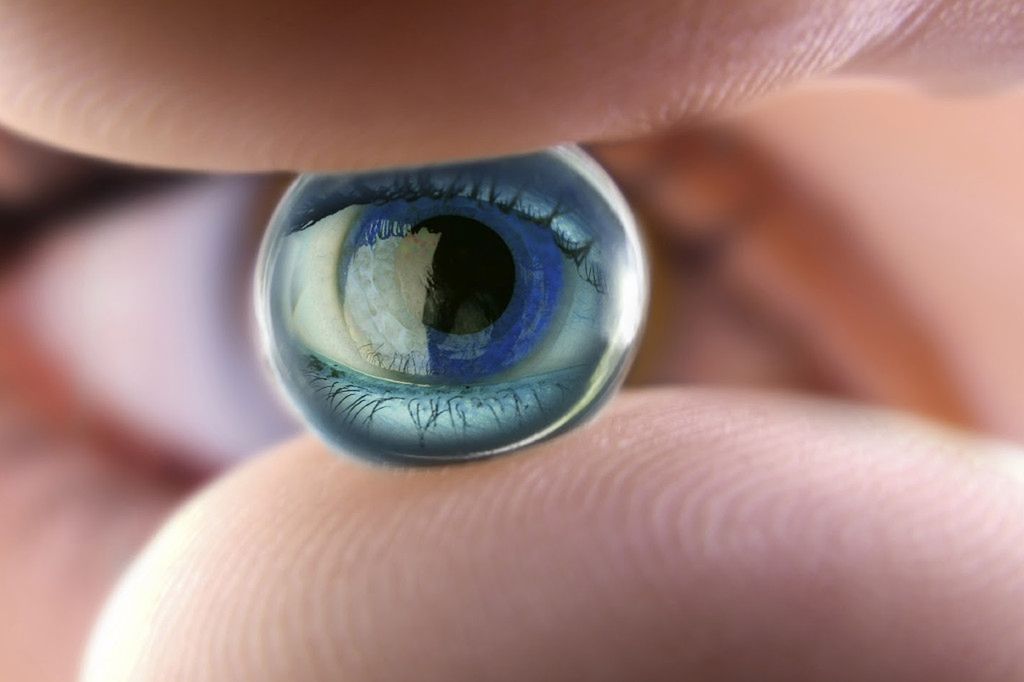

MasterCard już przeprowadził test zatwierdzania takiej płatności,korzystający z identyfikacji twarzy i głosu, bank Getin Noble Banktestuje zaś czytniki linii papilarnych, wbudowane w same kartykredytowe. Rozwiązania tego typu miałyby sprawić, że karty podwzględem wygody mogłyby rywalizować z rozwiązaniami typu payby link, takich jak coraz popularniejszy u nas PayU Express.

Niestety i tym razem zapomniano, że biometria nie powinnazastępować hasła, lecz być zamiennikiem loginu. Porzucenie klasycznejzasady, że dobre uwierzytelnienie łączy w sobie to co wiesz, z tym comasz, ułatwi tylko życie cyberprzestępcom. Już od dawna znane sąskuteczne, a trywialne w swojej prostocie ataki na popularne skanerylinii papilarnych czy identyfikację za pomocą zwykłych kamerek 2D(można je oszukać nawet za pomocą zdjęcia twarzy podstawionegokamerze).

Zabezpieczenia biometryczne mają jednak już działającąkonkurencję. Np. system 3-DSecure, wdrożony u nas m.in. przez banki Citi Handlowy czy BZWBK, służy do potwierdzania płatności kartą za pomocą jednorazowychhaseł SMS-owych. Dla większości innych banków okazał się on jednakzbyt drogi, nieopłacalny przy relatywnie niskim wolumenie transakcjirealizowanych „plastikiem” w naszym kraju. Podobny losmoże czekać rozwiązania biometryczne – kto za to zapłaci?

Powodem, dla którego karty kredytowe nie mogą przebić się wpolskim Internecie nie jest bowiem jakaś szczególna niewygoda, czyteż obawy o bezpieczeństwo. Zarówno kupujących jak i sprzedawcówbardziej boli wysokość prowizji interchange od płatności kartą. Możnasię o tym przekonać w niemal każdym sklepie internetowym. Deklarującpłatność kartą, a nie przelewem czy gotówką, skazujemy się na cenę okilka procent wyższą – sprzedawcy, często handlującemu nabardzo niskich marżach, ma to właśnie pokryć koszty interchange.