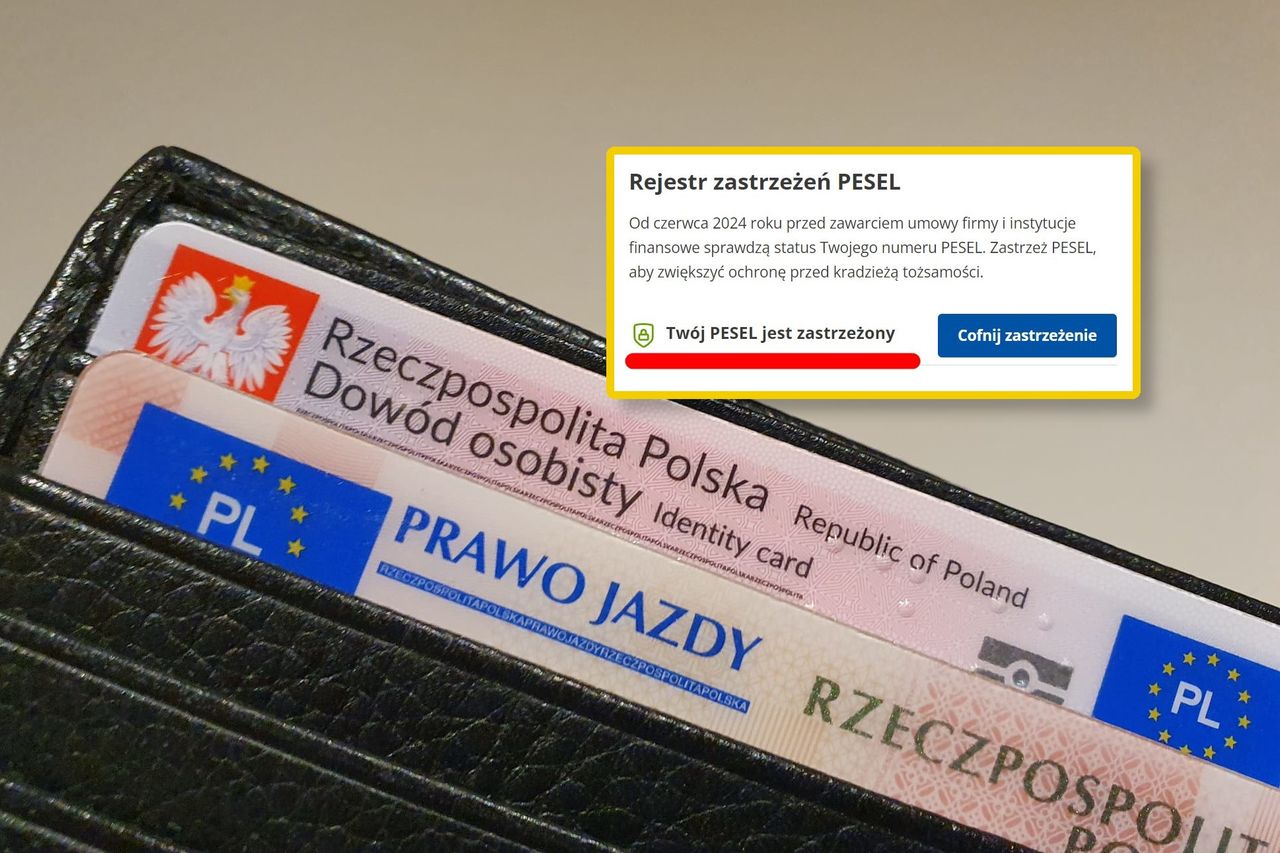

Zarówno zastrzeganie, jak i cofanie zastrzeżenia PESEL-u odbywa się najczęściej od razu, co zwiększa bezpieczeństwo przed potencjalnymi oszustwami. Cały proces można wykonać z poziomu aplikacji mObywatel - zarówno w telefonie, jak i siadając przy webowej wersji przy komputerze. Jednak istnieją wyjątki, które mogą opóźnić działanie systemu, co może być kluczowe, by uniknąć problemów na przykład w bankach.

Pierwszy wyjątek stanowi, że zmiana statusu zastrzeżenia PESEL możliwa jest tylko raz na 30 minut. Na przykład, jeśli chcesz odblokować PESEL, następna zmiana będzie mogła być dokonana dopiero po upływie pół godziny. To samo obowiązuje w przypadku ponownego zastrzeżenia – należy poczekać odpowiedni czas.

Takie ograniczenie ma zapobiegać nadużyciom i ochronić system przed nadmiernym obciążeniem. Nie jest to jednak jedyny przypadek, w którym mogą wystąpić opóźnienia. Drugi wyjątek dotyczy sytuacji, kiedy w banku zlecamy wypłatę dużych kwot, czyli przekraczających trzykrotność minimalnej pensji, co obecnie oznacza ponad 12 tys. złotych. Wymagana jest wtedy wcześniejsza dezaktywacja zastrzeżenia przed takim działaniem.

Dalsza część artykułu pod materiałem wideo

WIDEO

W przypadku, gdy PESEL jest wciąż zastrzeżony w chwili zlecania wypłaty i zostanie odblokowany później (nawet minutę później przez mObywatel w smartfonie), wypłata zostanie odroczona o 12 godzin. To oznacza, że każda większa transakcja gotówkowa musi być zaplanowana z góry, by uniknąć opóźnień. Przed wyjściem do banku, a w praktyce możliwe, że dzień wcześniej, trzeba odblokować PESEL w rejestrze.

Takie regulacje pomagają chronić obywateli przed znanymi oszustwami, jak tzw. "na wnuczka" czy "na policjanta". Czas na przemyślenie decyzji może uchronić wiele osób przed szybkim działaniem pod wpływem emocji i nieprzemyślanymi decyzjami finansowymi. Wymuszenie wypłaty o 12 godzin może być więc - zgodnie z założeniem - zbawienny dla bezpieczeństwa finansów nieświadomej osoby.

Redaktor Prowadzący dobreprogramy.pl, dziennikarz obszaru Technologie w Wirtualnej Polsce. Śledzi tematykę cyberbezpieczeństwa, systemów operacyjnych, aplikacji "dla każdego" oraz technologii w świecie motoryzacji i smart home. W branży od 2014 roku.