Przypomnijmy: z konta pani Magdaleny w mBanku ponad pół roku temu skradziono prawie 70 tys. złotych, a do dziś udało się odzyskać tylko 25 tysięcy. Problemem okazała się aplikacja na Androida, która wykradła dane logowania i uzyskała dostęp do SMS-ów, co oszustom pozwoliło przejąć konto. - Gdy bank do nas zadzwonił, żona zażądała blokady wszystkich przelewów, ale okazało się, że jest za późno. Udało się zatrzymać tylko część skradzionych pieniędzy – podsumowuje pan Paweł, mąż pani Magdaleny.

Sprawa trafiła do sądu, ale – jak tłumaczy nam czytelnik – została zawieszona, bo policja nie potrafi znaleźć właściciela konta, na które przelano środki. Bank nie zamierza tymczasem z własnej woli zwracać pieniędzy. Argumentem jest brak należytej ostrożności podczas korzystania ze smartfona i wymienione w ustawie „rażące niedbalstwo”.

Sprawa nie musi być przegrana

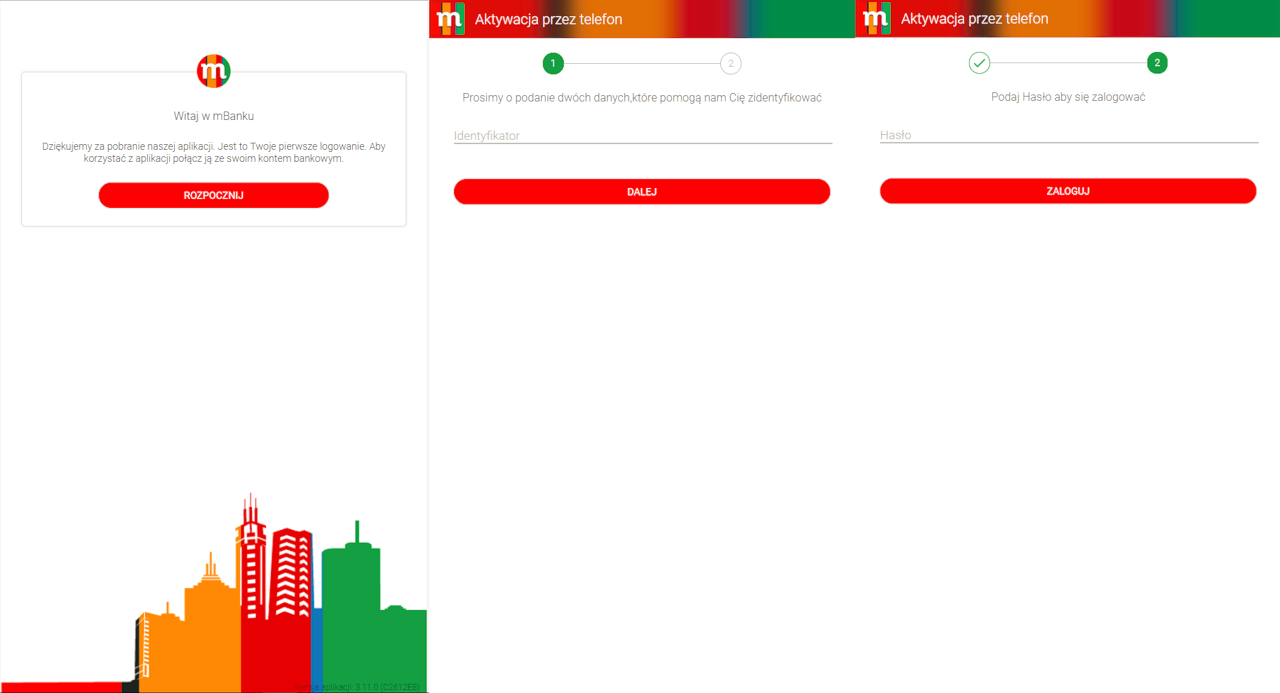

Na tę chwilę nie mamy pewności, skąd w urządzeniu znalazła się złośliwa aplikacja. - Jestem przewrażliwiony na wszelkiego rodzaju załączniki i nieznane programy – tłumaczy pan Paweł. - Zajmuję się ochroną informacji niejawnych od 1984 roku, więc wydawałoby się, że posiadam jakieś doświadczenie i stosowny do tego zasób wiadomości. Ale to, co się wydarzyło, zaczyna mnie przerastać – dodaje.

Jak się okazuje, sprawa wcale nie musi być przegrana. - Artykuł 46 ust 1. ustawy o usługach płatniczych stanowi, że z zastrzeżeniem art. 44 ust. 2, w przypadku wystąpienia nieautoryzowanej transakcji płatniczej dostawca płatnika jest obowiązany niezwłocznie zwrócić płatnikowi kwotę nieautoryzowanej transakcji płatniczej. A w przypadku gdy płatnik korzysta z rachunku płatniczego, przywrócić obciążony rachunek płatniczy do stanu, jaki istniałby, gdyby nie miała miejsca nieautoryzowana transakcja płatnicza – tłumaczy Jacek Szymański, adwokat z kancelarii Szymański Wyjatek.

- Zasadą jest zatem, że dostawca usługi (bank) odpowiada za wszelkie skutki nieautoryzowanych transakcji – dodaje prawnik. - Jedyne sytuacje, które pozwalają mu się od tej odpowiedzialności uwolnić, to umyślne dokonanie nieautoryzowanej transakcji przez użytkownika lub wina umyślna albo rażące niedbalstwo przy wykonywaniu obowiązków użytkownika polegających na:

- korzystaniu z instrumentu płatniczego zgodnie z umową ramową oraz

- zgłaszaniu niezwłocznie dostawcy lub podmiotowi wskazanemu przez dostawcę stwierdzenie utraty, kradzieży, przywłaszczenia albo nieuprawnionego użycia instrumentu płatniczego lub nieuprawnionego dostępu do tego instrumentu.

Zdaniem Jacka Szymańskiego, w analizowanej sprawie żadna z tych przesłanek nie zachodzi. - Po pierwsze, nie może być mowy o umyślnym wykonaniu nieautoryzowanej transakcji z uwagi na fakt, że ta została wykonana przez osobę, która podstępnie uzyskała dostęp do danych użytkowniczki (...) Po drugie, nie jest możliwe przyjęcie winy umyślnej w naruszeniu ww. obowiązków przez użytkowniczkę. Ta z całą pewnością nie chciała i nie godziła się na wystąpienie skutków swojego działania w momencie pobierania złośliwej aplikacji… – tłumaczy prawnik.

WIDEO

Jak dodaje: - Po trzecie w końcu, nie ma w analizowanej sprawie przesłanek do przyjęcia rażącego niedbalstwa użytkowniczki, które definiuje się jako o wyższy stopień niezachowania staranności, jakiej można by wymagać od osób najmniej nawet rozgarniętych. W opisanej sprawie, czytelniczka funkcjonowała w fałszywym, ale uzasadnionym okolicznościami przekonaniu, że postępuje w sposób prawidłowy i że pobrane oprogramowanie jest właściwe dla zakładanego przez nią celu.

Sąd powinien stanąć w obronie naszych czytelników

Chociaż sprawa ciągnie się już miesiącami, zdaniem prawnika sąd powinien ostatecznie odrzucić argumentację mBanku związaną ze wspomnianym „rażącym niedbalstwem”. - W kontekście tej teoretycznej analizy kluczowe jest jednak to, że orzecznictwo sądowe w dominującym stopniu staje na podobnym stanowisku, tj. że uzyskanie dostępu do danych użytkowników będące efektem zainfekowania urządzenia wirusem czy pobrania fałszywej aplikacji i wprowadzenia do niej danych nie uzasadnia przyjęcia po stronie użytkowników rażącego niedbalstwa, a w konsekwencji nie zwalnia Banku z obowiązku zwrotu utraconych w taki sposób środków – kwituje Jacek Szymański.

Jak poinformował nas pan Paweł, jeszcze w tym miesiącu mają mieć miejsce kolejne przesłuchania, a w związku z tym sprawa ponownie może ruszyć z miejsca. Możliwe więc, że mimo pobrania szkodliwej aplikacji dobrych kilka miesięcy temu, na koncie pani Magdaleny ostatecznie pojawi się zwrot utraconych środków.

Redaktor Prowadzący dobreprogramy.pl, dziennikarz obszaru Technologie w Wirtualnej Polsce. Śledzi tematykę cyberbezpieczeństwa, systemów operacyjnych, aplikacji "dla każdego" oraz technologii w świecie motoryzacji i smart home. W branży od 2014 roku.