20 lat bankowości mobilnej. Od wirtualnych oddziałów do banku w telefonie

Polska należy do czołówki krajów, w których bankowość internetowa stanowi filary gospodarki kraju. Można rzec, że w niewielu miejscach na świecie sektor ten rozwijał się równie szybko. Dziś niemal każdy Polak może skorzystać z usług swojego banku, wyciągając smartfon z kieszeni lub torebki. A wszystko zaczęło się ponad 20 lat temu.

Bankowość internetowa w Polsce

Polskim pionierem bankowości internetowej był Powszechny Bank Gospodarczy w Łodzi, który 18 października 1998 r. jako pierwszy umożliwił dostęp do rachunku przez internet. Rozwiązanie nie spotkało się jednak z dużym zainteresowaniem – obsługa klienta była prowadzona przez wirtualne oddziały, a do konta nie wydawano kart płatniczych.

Klienci PGB mogli co najwyżej przelać pieniądze na konto, a następnie przekazać je dalej. Co więcej, bank nakładał na klientów dodatkowe opłaty, aby zrekompensować koszty prowadzenia bankowości internetowej. Rozwiązanie nie spotkało się z dużym zainteresowaniem, a ostatecznie PBG stał się częścią Banku Pekao.

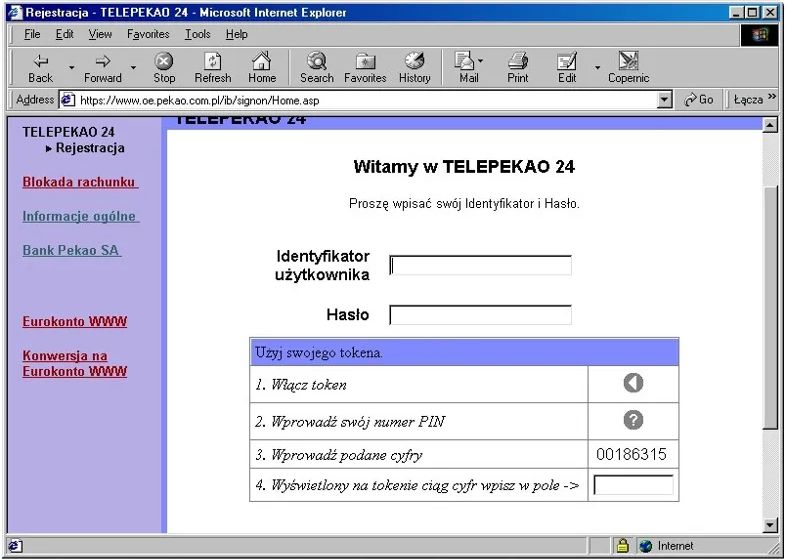

Przełom nastąpił dopiero 26 listopada 2000 r. wraz z pojawieniem się w Polsce pierwszego w pełni internetowego banku, którym był mBank – oddział internetowej bankowości detalicznej BRE Banku SA. Klienci mBanku mogli zakładać konta z aktywnym dostępem i samodzielnie dokonywać transakcji takich jak przelewy czy zakładanie lokat.

Pomysł szybko podchwyciły inne banki – również te tradycyjne. Jeszcze tego samego roku szóstego grudnia wystartowało e-PKO – Oddział Internetowy PKO Banku Polskiego, a rok później w Polsce pojawił się również internetowy Volkswagen Bank direct oraz Inteligo. Z końcem milenium Polacy uzyskali także możliwość wnioskowania o przyznanie karty płatniczej do swoich internetowych rachunków.

Początek nowego tysiąclecia postawił przed konwencjonalnymi bankami nowe wyzwania. Te musiały sprostać oczekiwaniom coraz bardziej wymagających klientów i dostosować się do internetowych realiów. Wirtualne oddziały zaczęły ewoluować do modelu hybrydowego, w którym działały również w fizycznych oddziałach.

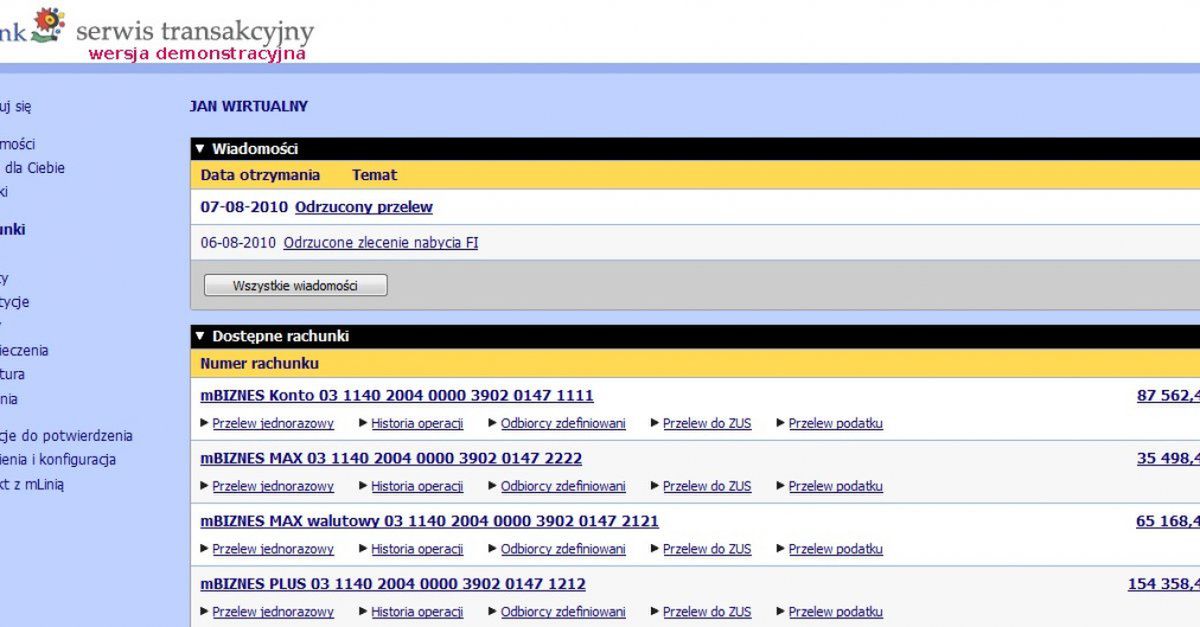

Z biegiem lat proste systemy do realizacji przelewów zostały wyparte przez zaawansowane portale pozwalające klientom na pełne zarządzanie swoimi finansami. Pierwszym bankiem w Polsce, który wprowadził takie rozwiązanie, był Meritum Bank specjalizujący się w obsłudze małych i średnich firm (dziś część Alior Banku). Jego klienci – oprócz sprawdzenia stanu konta i dokonania przelewu – mogli sporządzać analizy wydatków i wpływów na konto.

Tymczasem w Polsce pojawiły się również telefony komórkowe, a klienci banków zaczęli odczuwać potrzebę ich synchronizacji ze swoimi kontami.

Bank w telefonie

Bankowość mobilna wbrew pozorom nie jest żadną nowością. Z oczywistych względów 20 lat temu nie mogła funkcjonować w postaci aplikacji na smartfony, które dzisiaj ma przy sobie niemal każdy Polak korzystający z usług banku. Jak łatwo się domyślić wszystko zaczęło się od internetu.

Wielkopolski Bank Kredytowy – dziś Santander Bank Polska – jako pierwszy w Polsce mógł poszczycić się dostępem do bankowości przez telefon. Wykorzystał do tego usługę SMS w 1999 r. oraz standard WAP (Wireless Application Protocol) w 2000 r. Klienci mogli skorzystać z usług banku pod pewnym warunkiem – ich numer telefonu musiał być zarejestrowany w sieci Plus. Chwilę później w ślady WBK poszedł również mBank.

Same SMS-y umożliwiały jedynie otrzymywanie powiadomień z banku i nie pozwalały na dokonywanie działań na koncie. Co więcej, za każdy komunikat wysłany przez instytucję trzeba było zapłacić. Informacje, jakie można było uzyskać w ten sposób to m.in. wysokość salda czy pięć ostatnich transakcji dokonanych za pomocą telefonu. Tymczasem WAP został opracowany w celu umożliwienia dostępu do usług internetowych, uwzględniając ograniczenia techniczne ówczesnych komórek.

Pierwszym telefonem wyposażonym w standard WAP była Nokia 7110. Technologia ta umożliwiała sprawdzanie salda, zdalne zarządzanie lokatami oraz wykonywanie przelewów. Jej zabezpieczenia bazowały na protokole sieciowym (WTLS) Wireless Transport Layer Security. Z czasem standard WAP został wyparty przez platformę Java Micro Edition, która została zaprojektowana z myślą o tworzeniu aplikacji mobilnych dla urządzeń o bardzo ograniczonych zasobach, takich jak telefony komórkowe.

W 2002 r. takie banki jak Inteligo czy Raiffeisen Bank Polska uruchomiły usługę pozwalającą na wykonywanie prostych operacji bankowych za pośrednictwem SMS-ów. Występowała ona w formie aplikacji zainstalowanej na kartach SIM sieci Plus i Era. Jednak dopiero w 2004 r. pojawiła się aplikacja z prawdziwego zdarzenia wypuszczona przez Raiffeisen Bank.

R-Mobile jako jedyna ówczesna aplikacja w Polsce, nie była zależna od operatora telefonii komórkowej, co eliminowało konieczność wymiany karty SIM. Została napisana we wspomnianym wcześniej języku Java Micro Edition i była wysyłana zdalnie na telefon klienta. Aplikacja pozwalała na sprawdzenie stanu konta i historii rachunków, wykonanie przelewów z datą bieżącą i przyszłą, a także założenie lokaty czy spłatę kredytu.

Serwis Mobilny Inteligo, który pojawił się 2008 r., jeszcze bardziej ułatwiał klientom zarządzanie kontem za pomocą telefonu. Był dostępny z poziomu przeglądarki, a dzięki ograniczeniu reklam i zbędnych grafik nie wykorzystywał nadmiernie pakietu danych. Na początku 2009 r. analogiczne lekkie serwisy uruchomiły banki takie jak Alior Bank, mBank oraz ING Bank Śląski.

Smartfony zdominowały rynek bankowości mobilnej

Prawdziwy przełom w sektorze bankowości mobilnej nastąpił wraz z premierą smartfonów. W 2009 r., czyli dwa lata po zaprezentowaniu pierwszego iPhone’a pojawiła się również przeznaczona na niego aplikacja Mobilny Bank uruchomiona przez Raiffeisen Bank Polska. Serwis oferował praktycznie wszystkie usługi bankowe dostępne w dzisiejszych aplikacjach. Rok później analogiczne rozwiązanie zaoferował swoim klientom Alior Bank, a w kolejnych latach dołączyły do niego również Bank Millennium, Bank Zachodni WBK, Citi Handlowy, Bank Pekao SA i mBank.

Z biegiem czasu Android, który był bezpośrednią konkurencją dla systemu iOS, stał się oczkiem w głowie banków. Te w 2011 r. w końcu zaczęły uruchamiać na nim swoje aplikacje – a pierwszy znów był Raiffeisen Bank Polska. Ostatecznie doszło do tego, że banki traktowały system Google priorytetowo nad oprogramowaniem od Apple i to właśnie najpierw na niego trafiały aplikacje bankowe. W 2012 r. mBank podał, że z jego aplikacji korzysta 100 tys. użytkowników Androida i 50 tys. zwolenników iPhone’ów.

W ten sposób narodziły się dziś dobrze znane aplikacje bankowe na systemy iOS i Android. Pod koniec I kwartału 2015 roku liczba aktywnych użytkowników bankowości mobilnej w polskich bankach komercyjnych przekroczyła 4 mln osób. Na pozycję lidera wysunął się mBank z 953 tys. aktywnych użytkowników, na drugim miejscu był PKO Bank Polski – 734 tys. użytkowników, a na trzecim Bank Pekao, który miał 657 tys. mobilnych klientów.

Dziś z bankowości mobilnej korzysta już blisko 20,5 mln klientów banków. Zdecydowana większość używa w tym celu aplikacji na smartfonach. Jak wynika z danych zebranych z polskich banków po I kwartale 2022 r., liczba użytkowników aplikacji bankowych w Polsce wynosi 18,2 mln. Najwięcej osób korzysta z aplikacji PKO BP – ponad 4,1 mln. Na kolejnych czołowych pozycjach znalazły się także mBank –2,6 mln, ING – 2,3 mln, Pekao – 2,1 mln, Santander – 2,1 mln oraz Millennium – 1,8 mln.

Publikacja powstała w ramach cyklu z okazji 20-lecia dobrychprogramów. Wszystkie artykuły można znaleźć na stronie poświęconej jubileuszowi.