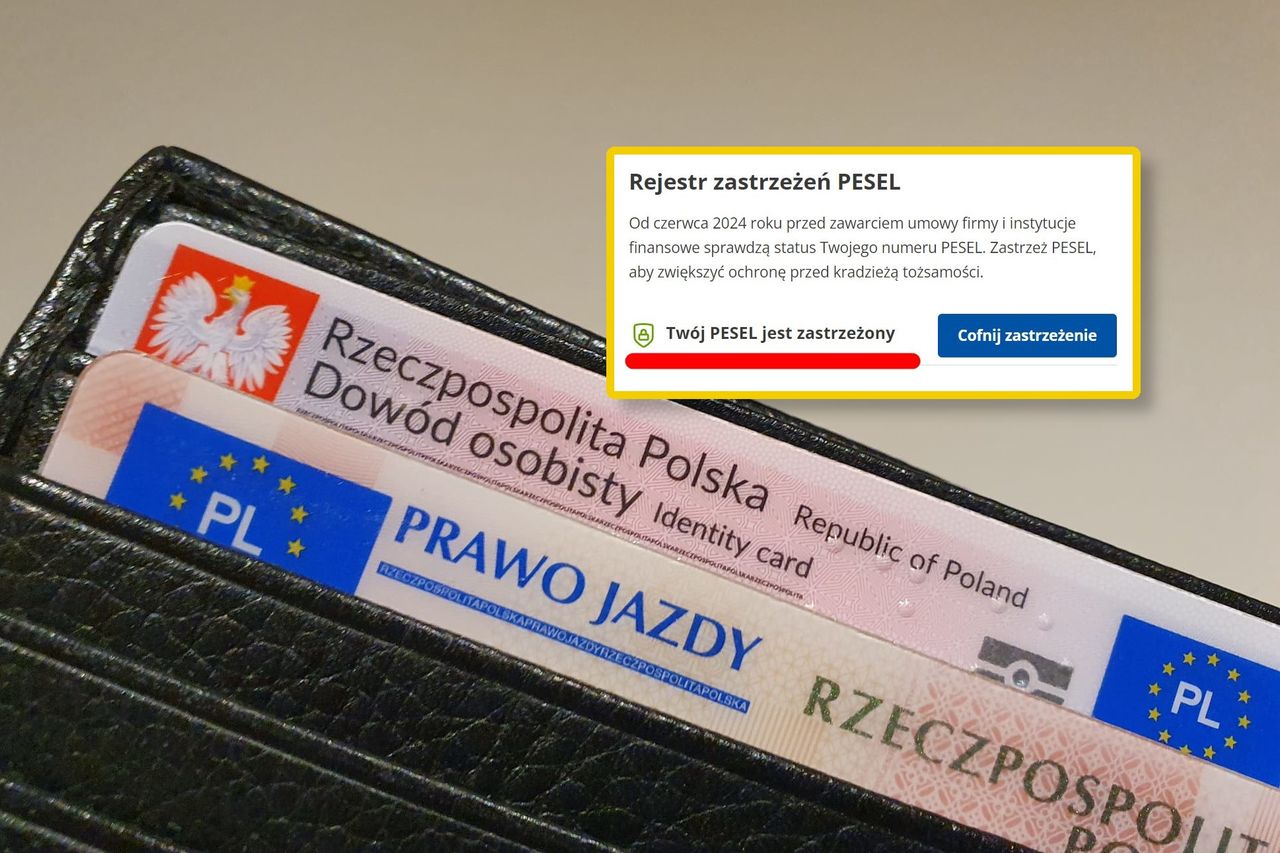

Od momentu wprowadzenia funkcji zastrzegania PESEL-u przez aplikację mObywatel użytkownicy zyskali narzędzie do skutecznej ochrony swoich danych. Ten mechanizm ma zabezpieczać przed nieautoryzowanym wykorzystaniem numeru PESEL, na przykład przez osoby próbujące wyłudzić kredyt. Proces ten można przeprowadzić zarówno poprzez aplikację mobilną mObywatel, jak i wersję webową.

Zastrzeganie lub odblokowanie PESEL-u odbywa się zazwyczaj natychmiast, co zdecydowanie podwyższa poziom bezpieczeństwa. Dzięki temu użytkownicy mają możliwość szybkiego reagowania w przypadku podejrzenia próby oszustwa. Jednak, aby system działał stabilnie i nie był nadużywany, wprowadzono ograniczenia czasowe.

Pierwszym ważnym wyjątkiem jest fakt, że status PESEL-u można zmieniać tylko raz na 30 minut. Jeżeli użytkownik dokona odblokowania czy ponownego zastrzeżenia, na kolejną operację musi poczekać pół godziny. Ograniczenie to wprowadzono, by nie przeciążać systemu oraz uniemożliwić potencjalne manipulowanie statusem PESEL-u.

WIDEO

Drugi wyjątek dotyczy dużych wypłat z banku, czyli przekraczających trzykrotność minimalnego wynagrodzenia, obecnie ponad 12 tys. zł. W takiej sytuacji PESEL musi zostać odblokowany jeszcze przed złożeniem dyspozycji w banku. Przepisy nakładają ten obowiązek, aby bank miał pewność, że wypłata nie odbywa się w następstwie przestępstwa i wymuszenia.

Jeżeli w momencie zlecania wypłaty numer PESEL jest nadal zastrzeżony, a użytkownik zdecyduje się go odblokować dopiero po fakcie – nawet minutę po operacji – bank wstrzyma wypłatę na 12 godzin. Takie rozwiązanie sprawia, że każdą dużą transakcję należy zaplanować z wyprzedzeniem, najlepiej odblokowując PESEL tuż przed wyjściem z domu do banku lub z telefonu bezpośrednio przed wypłatą.

Wprowadzone ograniczenia mają chronić użytkowników przed popularnymi metodami oszustw, jak scenariusze "na wnuczka" czy "na policjanta". Pozwalają one na przemyślenie decyzji dotyczących dużych wypłat i zabezpieczają środki, jeśli ktoś próbowałby podjąć je bez wiedzy właściciela PESEL-u.

Redaktor Prowadzący dobreprogramy.pl, dziennikarz obszaru Technologie w Wirtualnej Polsce. Śledzi tematykę cyberbezpieczeństwa, systemów operacyjnych, aplikacji "dla każdego" oraz technologii w świecie motoryzacji i smart home. W branży od 2014 roku.